Voordat het eigenlijke oprichtingsproces begint, moet eerst duidelijk worden welke rechtsvorm het meest geschikt is. Bepalend daarbij is, wie de aandeelhouder van de Duitse vennootschap wordt. Voor particuliere eigenaren zijn er andere mogelijkheden dan voor vennootschappen.

1. De BV als oprichter

Indien de oprichter een BV is, heeft de BV de mogelijkheid om een filiaal in Duitsland te openen of een Duitse onderneming met een eigen rechtspersoonlijkheid op te richten.

Heeft de BV slechts het openen van een filiaal op het oog, dan zijn er twee mogelijkheden: die van een zelfstandig filiaal (“selbständige Zweigniederlassung”) of die van een onzelfstandig filiaal (“unselbständige Zweigniederlassung” of “Betriebsstätte”).

Wil de BV echter een onderneming met eigen rechtspersoonlijkheid hebben, dan zijn er verschillende rechtsvormen mogelijk. De meest voorkomende rechtsvorm is de “GmbH”. De grotere “AG” is voor de meeste MKB’s geen optie, vanwege de hoge oprichtings- en doorlopende kosten. Voor de “UG” bedraagt het minimumkapitaal slechts één euro. Enerzijds zorgt dat voor laagdrempeligheid, maar anderzijds heeft dat bijgedragen tot een slecht imago van de UG. Reden waarom INDIPA de oprichting van een UG niet ondersteunt.

Hier volgt een overzicht van de drie hierboven beschreven meest voorkomende oprichtingsvormen in Duitsland:

De GmbH (onderneming met beperkte aansprakelijkheid)

Een “GmbH” lijkt veel op een B.V.

Ten eerste lijkt de “GmbH” veel op de Nederlandse B.V.. Ook een “GmbH” is niet beurs-genoteerd maar besloten; ofwel, de aandelen van een “GmbH” zijn niet vrij verhandelbaar en staan op naam. Daarnaast bestaat de beperkte aansprakelijkheid van de aandeelhouders ter hoogte van het gestorte aandelenkapitaal (min. 25.000 €). En ook een “GmbH” wordt bij de notaris opgericht met een document, “Gründungsurkunde”, dat inhoudelijk sterk lijkt op de oprichtingsakte van een B.V. (waarin maatschappelijke zetel, maatschappelijk doel, aandeelhouders, bestuurders, etc. worden vastgelegd).

Deze overeenkomsten tussen een “GmbH” en een B.V. maakt dat de meeste Nederlandse ondernemers zich snel comfortabel en zeker voelen met de nog niet zo bekende Duitse “GmbH”.

Een verschil tussen een “GmbH” en een B.V.

Er bestaan ook verschillen tussen beide rechtsvormen. De bestuurder van een Duitse GmbH kan alleen “een natuurlijke persoon” (aldus een mens) zijn, waarbij de bestuurder van een B.V. ook een rechtspersoon kan zijn (bijv. een andere B.V.).

Een ander verschil is dat voor de oprichting van een “GmbH” een minimum aandelenkapitaal van 25.000 € vereist is, terwijl voor de oprichting van een B.V. een minimum geldt van 1€. Echter, bij de oprichting van een GmbH behoeft slechts de helft van het startkapitaal (aldus, een minimum van 12.500 €) direct bij de oprichting op een bankrekening van de “GmbH in Gründung” (“in oprichting”) te worden gestort.

Ook m.b.t. het thema persoonlijke aansprakelijkheid van de bestuurders bestaan er kleine verschillen, waarbij de regelgeving in Nederland over het algemeen verder gaat dan de Duitse regelgeving.

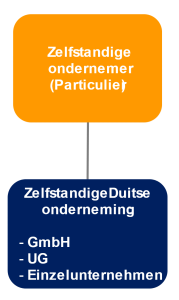

2. Natuurlijke persoon als oprichter

Indien de oprichter een natuurlijke persoon is, kan de rechtsvorm een GmbH, een UG, een AG en ook een eenmanszaak (“Einzelunternehmen”) zijn. Het grote verschil tussen een GmbH en een eenmanszaak, is dat de oprichter van een eenmanszaak aansprakelijk is met zijn gehele persoonlijke vermogen. Een ander verschil is dat voor een eenmanszaak geen notariële oprichting nodig is en geen startkapitaal van 25.000 euro. Ook moet een “Einzelunternehmen” een natuurlijke persoon zijn, wat betekent dat een “Einzelunternehmen” niet kan worden opgericht of bestaan uit een vennootschap.

Indien de oprichter een natuurlijke persoon is, kan de rechtsvorm een GmbH, een UG, een AG en ook een eenmanszaak (“Einzelunternehmen”) zijn. Het grote verschil tussen een GmbH en een eenmanszaak, is dat de oprichter van een eenmanszaak aansprakelijk is met zijn gehele persoonlijke vermogen. Een ander verschil is dat voor een eenmanszaak geen notariële oprichting nodig is en geen startkapitaal van 25.000 euro. Ook moet een “Einzelunternehmen” een natuurlijke persoon zijn, wat betekent dat een “Einzelunternehmen” niet kan worden opgericht of bestaan uit een vennootschap.

De eenmanszaak moet worden geregistreerd in de stad waar zij is gevestigd. Aangezien de eenmanszaak rechtstreeks verbonden is met de ondernemer, moet deze zijn bedrijf daadwerkelijk in de statutaire zetel uitoefenen en daar hoofdzakelijk ter plaatse zijn. Er bestaat geen verplichting om de eenmanszaak in het handelsregister in te schrijven, maar het is wel mogelijk. In geval van registratie in het Handelsregister wordt de bedrijfsnaam aangevuld met “e.K.” (“eingetragener Kaufmann”, ofwel geregistreerde eenmanszaak) . Dit geeft een betrouwbare en professionele indruk.

INDIPA’s rol

Ondernemen in Duitsland

Uw contactpersoon

Voor al uw vragen met betrekking tot de Duitse markt, neem graag contact op met Nicoline!

Referenties

-

Mark van Brakel, MD

“Het was een groot genoegen met het INDIPA-team samen te werken. Gezamenlijk hebben we onze GmbH opgericht en onze eerste Duitse klanten gewonnen. Geweldig!”

-

Jack Willems, MD

“INDIPA heeft ons fantastisch geholpen bij het oprichten van een GmbH en alles wat daarbij komt kijken! Het team is snel, professioneel en een goede ondersteuning geweest bij zo’n belangrijke stap. Maar ook in het verlenen van de customer service aan onze klanten, verricht INDIPA goed werk en zijn we dik tevreden. Iedereen die de stap naar Duitsland wil maken, adviseren wij INDIPA!”

-

Mark de Lange, MD

“Dankzij INDIPA is onze Duitse helpdesk altijd bereikbaar! De medewerkers van INDIPA hebben uitgebreide kennis van ons bedrijf en onze producten en kunnen daardoor onze klanten telefonisch goed en professioneel adviseren.”

-

Roel Driessen, MD

“We hebben vele verhalen gehoord over de moeilijkheden en het belang van papierwerk in Duitsland voordat we met de oprichting van ons bedrijf in Duitsland begonnen. De beste beslissing was om INDIPA in te schakelen voor het opstarten van ons bedrijf. Zij hebben ons perfect ondersteund en onze start zeer gemakkelijk gemaakt.”

-

Vincent Hendriks, MD

“Wij zijn al ongeveer 8 jaar klant bij INDIPA en waarderen de betrouwbare service zeer. Het is geweldig om zo flexibel gebruik te kunnen maken van het gelijkvloerse pand in Düsseldorf. Hier kunnen we onze Duitse klanten gemakkelijk ontvangen en hen in een ontspannen sfeer onze rolstoelen en zithulpmiddelen laten zien en hen individueel adviseren.”

-

Marc Bronswijk, MD

“Sinds 2005 zijn wij actief op de Duitse markt en we zijn ontzettend blij, dat INDIPA ons daarbij ondersteunt. Wij zijn zeer tevreden over hun service: alle medewerkers zijn vriendelijk, servicegericht, en zelfstandig. Onze Duitse klanten kunnen tijdens kantoortijden altijd bij het INDIPA-team terecht. INDIPA heeft zelfs toegang tot onze bedrijfsdatabase, zodat INDIPA heel veel vragen direct afwikkelt, herinneringen stuurt en, wanneer het een keer nodig is, zorgt voor de incasso van moeilijk te innen vorderingen. De medewerkers van INDIPA, waarvan enkelen ook Nederlands spreken, lijken bijna onze eigen medewerkers te zijn. De kosten zijn alleszins redelijk en doorzichtig. Wij kunnen INDIPA ten volle aanbevelen!”

-

Eric Masclee, MD

“INDIPA organiseert voor ons de volledige klantenservice, inclusief de verkoopbinnendienst. INDIPA is geïntegreerd in onze eigen organisatie en draagt bij aan de professionele uitstraling die we graag willen hebben. Het is indrukwekkend hoe flexibel en toch professioneel INDIPA er voor ons is. We hebben lang geaarzeld voordat we besloten met hen in zee te gaan. De samenwerking heeft geleid tot een sterke groei van de omzet in Duitsland en aangrenzende landen en het succes dat we hebben bewijst dat we de juiste beslissing gemaakt hebben!”

Weer en tijd